Когнітивні стратегії утримання історичного часу в інституційній логіці розподілу ризику

Розвиток концепцій Old and Young Thinking та моделі Investor–Entrepreneur Cognition

Анотація

Цей текст є філософсько-системним дослідженням природи капіталу як механізму утримання історичного часу. У межах запропонованої моделі капітал розглядається не як сукупність фінансових активів, а як ієрархічно організована система когнітивних режимів, що відрізняються за часовим горизонтом: від подієвої реактивності (Young Thinking) до міжпоколінної стабілізації (Static Capital) і граничної форми стратегічної безперервності (Non-Event Capital). Центральна гіпотеза роботи полягає в тому, що стійкість великих соціальних систем пояснюється не наявністю централізованого управління, а асиметрією когнітивних режимів і відмінностями у здатності суб’єктів до утримання часових горизонтів і перерозподілу системного ризику.

Особлива увага приділяється когнітивній теорії ризику, що ґрунтується на розрізненні між Event-based та Distribution-based формами мислення, а також механізмам Risk Reconfiguration, за допомогою яких локальні ризики трансформуються у розподілені системні витрати. Інфляція в цій рамці інтерпретується як інструмент перерозподілу волатильності між структурними шарами економіки. Додатково вводяться концепти Cognitive Buffer Zone та Existential Risk Offloading, що описують інституційні механізми зниження вразливості через перенесення ризиків на периферійні рівні системи.

Методологічно робота спирається на філософську реконструкцію інституційних структур із використанням OSINT-аналітики, даних про трастові та сімейні офіси, а також макроекономічних і корпоративних джерел. При цьому підкреслюється, що використані категорії мають характер аналітичних абстракцій і не передбачають існування централізованого суб’єкта глобального управління.

У результаті капітал інтерпретується як форма організації історичної тривалості, а влада — як функція здатності до утримання та асиметричного розподілу часу, ризику та невизначеності в межах складних інституційних систем.

1. Вступ: сильні та слабкі сторони тексту

1.1. Когнітивні режими утримання історичного часу

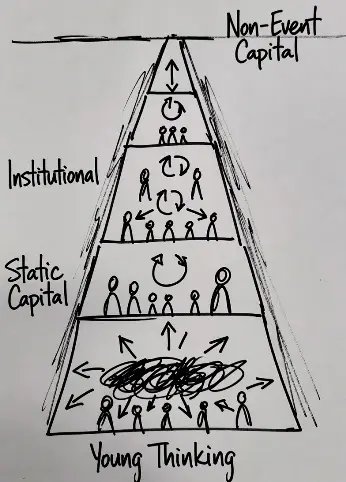

Одна з центральних ідей цієї роботи полягає в тому, що капітал слід розуміти не просто як сукупність грошових ресурсів, а як режим утримання історичного часу.

У межах цієї оптики вводиться базова типологія когнітивно-часових режимів капіталу:

| Режим | Часовий горизонт | Когнітивна специфіка |

|---|---|---|

| Young Thinking | Подія | Реактивна обробка локальної волатильності та подієвих шоків |

| Institutional Thinking | Цикл | Процедурне відтворення правил і координаційних механізмів |

| Static Capital | Покоління | Міжпоколінне збереження та захист структурованих активів |

| Non-Event Capital | Історична тривалість | Повна автономія від подієвої та медійної логіки системи |

Табл. 1. Когнітивні режими утримання історичного часу

У межах запропонованої моделі влада визначається не обсягом контрольованих ресурсів як таким, а здатністю утримувати довший часовий горизонт, розподіляти ризик між різними рівнями часу та забезпечувати відтворення власних стратегій в умовах невизначеності.

У граничному формулюванні капітал перестає бути економічною категорією й стає формою організації тривалості. Влада, відповідно, трансформується у функцію екзистенційної здатності системи утримувати майбутнє всередині структури теперішнього.

Припустімо, що глобальна капіталістична система не має ані суб'єктності, ані централізованої волі, ані антропоморфної структури управління. Виключаються як конспірологічні моделі персоналізованого контролю, так і радикально редукціоністські моделі повністю безособової саморегуляції.

Натомість вводиться слабша, але аналітично стійка гіпотеза: історична спадкоємність виникає як результат асиметрії когнітивних режимів, у межах яких різні суб'єкти мають нерівну здатність до утримання часового горизонту та перерозподілу системного ризику.

Ключовим елементом дослідження є не аналіз нерівності як такою, а побудова когнітивної теорії ризику, заснованої на відмінності між Event-based Cognition та Distribution-based Cognition.

На відміну від традиційних підходів:

| Аналітична перспектива | Базове припущення |

|---|---|

| Редукціонізм експлуатації | Критична традиція: природа капіталу зводиться до перерозподілу та боротьби за привласнення додаткової вартості. |

| Редукціонізм ефективності | Ліберальна традиція: капітал як інструмент максимізації сукупного суспільного блага через ринкові механізми. |

| Процедурний інституціоналізм | Координаційна модель: фокус на правилах гри, стійкості процедур і «стаціонарності» капіталу в часі. |

Ця робота переносить аналіз у сферу когнітивної обробки невизначеності та часової архітектури суб'єктності.

У цій рамці інфляція перестає бути виключно макроекономічним індикатором і інтерпретується як механізм Risk Reconfiguration — системного перерозподілу волатильності між різними шарами структури.

Одночасно вводяться концепти:

-

01. COGNITIVE BUFFER ZONE

Буферна зона, що відсікає ринковий шум і забезпечує «чистоту» процесу ухвалення рішень від короткострокових емоційних чинників. -

02. EXISTENTIAL RISK OFFLOADING

Технологія перекладання системних ризиків на зовнішні контури, що забезпечує «безсмертя» базового ядра активів.

Ці концепти описують процес трансформації локальних ризиків ядра системи в розподілені витрати периферійних контурів. На цьому рівні аналіз перетинається із системною теорією, complexity science та сучасною теорією розподіленого управління ризиками.

1.2. Аналітичні припущення та обмеження моделі

Слід підкреслити, що низка використаних конструкцій має характер аналітичних абстракцій і філософсько-системних припущень, а не емпірично верифікованих тверджень щодо існування централізованого суб'єкта глобального управління.

Зокрема, інтерпретація великих керуючих структур (BlackRock, Vanguard, State Street) не передбачає існування єдиного координаційного центру. Вони розглядаються як інституційні інтерфейси, через які реалізуються ефекти концентрації капіталу та довгострокової стабілізації системи.

Аналогічно, концепт Highly Diffused Dynastic Wealth використовується як аналітична категорія, що описує режими міжпоколінного утримання капіталу та стратегічного горизонту мислення, а не як суворо операціоналізована емпірична одиниця.

Запропонована модель неминуче містить елемент структурного спрощення. Реальні еліти, інституційні контури та династичні структури піддаються системним патологіям:

| Патологія | Опис |

|---|---|

| Внутрішні конфлікти | Ерозія єдності цілей усередині владних груп. |

| Помилки координації | Збої у передачі сигналів між інституційними контурами. |

| Деградація механізмів | Втрата функціональності базових інструментів управління. |

| Complexity Overflow | Перевищення меж когнітивної пропускної здатності системи. |

Тому Static Capital не слід інтерпретувати як стабільну або «незруйновану» структуру. Історичний досвід демонструє, що династії зникають, інституції деградують, а режими довгострокового утримання капіталу піддаються ентропії та ендогенним формам розпаду.

З урахуванням цих обмежень стратегія «старого мислення» розуміється не як централізований суб'єкт управління, а як відтворюваний історичний патерн утримання тривалого горизонту та мінімізації екзистенційного ризику.

Реальність у цьому сенсі являє собою не систему управління, а простір конкуруючих когнітивних режимів, інституційних структур і часових горизонтів, із взаємодії яких формується інституційна інерція капіталістичної системи.

1.3. Епістемологічна рамка

Сучасна економічна та політична теорія переважно фіксує рівень Event-based когнітивності:

- ліві підходи — через експлуатацію;

- ліберальні — через ефективність;

- інституційні — через координацію.

Однак усі вони залишаються на рівні спостережуваних ефектів і не переходять до аналізу когнітивно-часової структури самого порядку.

Більш фундаментальний рівень пов'язаний із базовими змінними управління капіталом:

| Змінна | Опис |

|---|---|

| Часові горизонти | Розподіл циклів планування між короткостроковими та міжпоколінними контурами. |

| Обробка невизначеності | Асиметрія когнітивних стратегій під час зіткнення із системними шоками. |

| Перенесення ризику | Механізми трансляції витрат між захищеними та вразливими шарами системи. |

Саме цей рівень пояснює, чому стійкість виникає не всупереч конфліктам, а завдяки їхньому структурованому перерозподілу.

1.4. Методологічна основа

Значна частина описуваних механізмів реконструюється через OSINT-аналіз за такою методологією верифікації активів:

| Джерело | Функція |

|---|---|

| Державні реєстри | Фіксація титулів власності та юридичного статусу. |

| Корпоративні структури | Картографування володіння через дочірні та залежні компанії. |

| Юридичні конструкції | Аналіз трастових угод і схем номінального володіння. |

| Біографічні траєкторії | Зв'язок між кар'єрним шляхом суб'єкта та рухом капіталу. |

| Макроекономічні бази даних | Оцінка впливу активів на загальну динаміку ринку та боргу. |

Таким чином, модель не спирається на єдине закрите теоретичне джерело, а формується як синтетична реконструкція розподіленого емпіричного середовища.

1.5. Зауваження до статті

Цей текст не є науковою статтею у строгому значенні цього терміна. Він належить до сфери філософсько-системного моделювання з елементами спекулятивної теорії капіталу та когнітивної економіки.

Використані концепти (Old and Young Thinking, Investor and Entrepreneur Cognition) виступають концептуальними рамками, а не завершеними емпіричними теоріями.

Початкова гіпотеза про домінування «молодого мислення» розглядається як аналітична конструкція, а не як доведене твердження.

Стійкість системи, навпаки, вказує на існування глибшого рівня когнітивної організації, який може бути описаний через категорію Non-Event Capital — капіталу, що не проявляється в подієвій логіці ринків і медіа.

1.6. Філософська проблема інституціоналізації

Ключова проблема сучасної філософії історії полягає в напруженні між полярними моделями системного аналізу:

| Модель | Опис |

|---|---|

| Конспірологічна | Гіперперсоналізація управління: акцент на винятковій ролі конкретних суб'єктів, груп та їхньої прямої волі як рушійної сили історичних процесів. |

| Інституційна | Усунення суб'єкта: акцент на інерції структур, алгоритмах координації та правилах гри, де особистість лише виконує задану функцію. |

Чистий інституціоналізм замінює питання про суб'єкта системою правил, не пояснюючи природу їхньої стійкості.

У запропонованій моделі ця «інституційна гравітація» концептуалізується через таку архітектуру інституційного капіталу:

| Шар | Опис |

|---|---|

| Non-Event Capital | Фундаментальний шар: активи, стійкі до ринкових шоків і «подієвого» шуму. |

| Institutional Framework Capital | Шар реалізації: система правил, трастів і процедур, що забезпечує стабільність володіння. |

| The Institutional Veil | Зовнішній контур: «завіса», що приховує реальні важелі управління від публічного спостереження. |

Ці категорії описують архітектуру утримання стратегічної тривалості без необхідності введення централізованого керівного суб'єкта.

1.7. Фінальний результат (метарівень)

Таким чином:

- Капітал у цій роботі розуміється як когнітивно-часова структура, а не як економічна змінна.

- Влада — як функція утримання тривалості.

- А стійкість системи — як результат асиметрії когнітивних режимів, а не як наслідок централізованого контролю або суто інституційної саморегуляції.

2. Institutional Thinking: економіка інфляційного податку та переконфігурація макроризиків

Для демонстрації того, як на макроекономічному рівні проявляється конфлікт між двома когнітивними режимами, розглянемо структуру розподілу капіталу в сучасній капіталістичній системі на прикладі США.

Почнемо зі статистичного факту: у публічній дискусії часто використовується твердження, що 1% американських сімей володіє близько 50% усіх активів фондового ринку, а 10% — понад 90%.

Ця концентрація емпірично підтверджується даними Федеральної резервної системи США (Federal Reserve), включно з Distributional Financial Accounts (DFA) та Survey of Consumer Finances (SCF):

| Група | Характеристика |

|---|---|

| Топ 1% | Контролюють 50–54% корпоративного капіталу. Інструменти: пряма власність, трасти, інституційні оболонки (The Institutional Veil). |

| Топ 10% | Контролюють 88–92% фондового ринку в сукупності. |

| Решта 90% | Контролюють лише 8–12%. Інструменти: переважно пасивні пенсійні схеми (401(k)). |

Ці оцінки підтверджуються також дослідженнями інвестиційних банків. Зокрема, Goldman Sachs Research фіксує: «The top 1 percent in net worth owns approximately 50 percent of all stocks held by U.S. households».

Академічна література, включно з роботами Еммануеля Саєза та Габріеля Цукмана (University of California, Berkeley; NBER; Quarterly Journal of Economics), показує, що концентрація фінансових активів на верхньому рівні розподілу повернулася до рівнів, порівнюваних із докризовою структурою 1929 року.

У межах суто інституційного підходу ці дані інтерпретуються як статична нерівність розподілу. Однак при застосуванні оптики Old and Young Thinking та моделі Investor–Entrepreneur Cognition виявляється інший рівень аналізу — когнітивна структура перерозподілу ризику. У цій інтерпретації верхній шар системи формує низьковолатильну стратегічну архітектуру, у межах якої ризик не зникає, а перерозподіляється вниз по структурі через інституційні та фінансові контури, посилюючи асиметрію часових горизонтів між когнітивними режимами.

2.1. Механіка переконфігурації ризику (Risk Reconfiguration)

Інституційний капітал не знищує ризик як такий — він змінює його конфігурацію та адресата. Процес монетарного купірування ринкових криз ілюструє цей когнітивний закон у дії:

| Етап | Опис |

|---|---|

| Початковий ризик (1%) | Дефляційний шок і криза ліквідності. Системний ефект: втрата «системної видимості» та деградація інституційної пам’яті капіталу. |

| Операційна відповідь | Активація QE (кількісного пом’якшення) та утримання наднизьких ставок для стимулювання знецінення валюти. |

| Системний результат | Ризик падіння активів перекладається на споживчий ринок у формі розподіленого інфляційного податку. Відбувається просторова міграція ризику від 1% до решти 90% населення. |

2.2. Асиметрія когнітивних режимів

У цій точці розгортається фундаментальний конфлікт між двома режимами обробки реальності, описаними в абстрактній моделі когнітивного розриву. Їхні відмінності мають не просто економічний, а епістемологічний характер:

| Параметр | 90% населення (Event-based) | 1% населення (Distribution-based) |

|---|---|---|

| Сприйняття інфляції | Локальна катастрофа («продукти подорожчали, я біднішаю»). Реакція на дискретні шоки. | Інструмент стабілізації: розмивання реального тягаря боргу, підтримка корпоративних балансів. |

| Одиниця аналізу | Операційний бюджет і короткостроковий горизонт «гасіння пожеж». | Капіталізація та виживання системи в історичному часі (decades). |

| Захисний механізм | Спроби економії та індексації (реактивний опір). | Управління монетарною політикою: активи завжди випереджають споживчу інфляцію. |

2.3. Інституційне поглинання ризиків через монетарні матриці

Статистичний розподіл часток фондового ринку — це не просто пасивний зріз багатства, а динамічний базис для реалізації такого положення:

Інституційне поглинання ризиків на макрорівні використовує монетарні та інфляційні механізми для конвертації структурної волатильності активів у розподілені системні витрати. Тим самим підтримується стабільність довгострокових архітектур капіталу за рахунок економічних акторів із коротким горизонтом планування.

Цей аргумент доводить, що стан «низького ризику» (low-risk) для стратегічного інвестора неминуче обертається «високою вартістю» (high-cost) для макросистеми загалом, якщо в елементів цієї системи відсутні суверенні механізми захисту.

Те, що в межах буденної свідомості або поверхневої економічної аналітики інтерпретується як «помилка ФРС», «провал регулятора» чи «погана економіка», з позиції інституційного інвестора виступає як усвідомлена, глибоко прорахована низькоризикова архітектура утримання домінування та довголіття системи (success metric: longevity and dominance).

2.4. Системний підсумок

Отже, базові механізми макроекономічної стабілізації — включно з нормативним встановленням цільових показників інфляції — ефективно захищають довгостроковий субстрат Non-Event Capital (Позаподієвого капіталу). Це проявляється як процес прямого перенесення витрат на короткострокові споживчі цикли.

Лобіювання монетарного захисту фондового ринку перестає бути абстрактною «політичною боротьбою» і постає у своїй безпосередній якості: як технологічно вивірений захист кореневих активів 1% за рахунок прихованого інфляційного податку на решту 90% населення.

3. Institutional Thinking: когнітивні шари та фрактальна дистрибуція капіталу

Для експлікації масштабу когнітивної асиметрії необхідно перевести відсоткові розподіли капіталу в демографічно спостережувану форму. Згідно з даними U.S. Census Bureau та розподільчими таблицями Федеральної резервної системи (SCF, DFA), у США налічується близько 131–133 млн домогосподарств.

Проєктування структури фондового ринку на цей базис дозволяє реконструювати не лише економічний, а й когнітивно-ієрархічний устрій системи:

- Топ-1% (~1,3 млн домогосподарств): контролює понад 50% акціонерного капіталу (безпосередньо або через Institutional Veil: фонди, трасти, страхові та пенсійні оболонки).

- Топ-10% (~13 млн домогосподарств): контролює понад 88–92% фондового ринку в сукупності.

- Решта ~90% (~118–120 млн домогосподарств): мають залишковий доступ до ринку через пенсійні конструкції (401(k), mutual funds), не маючи операційного контролю.

Ця структура фіксує базовий принцип: капітал розподілений не рівномірно, а ієрархічно та когнітивно сегрегований.

3.1. Макроекономічний буфер: інфляційний податок і режим подієвого виживання

Решта макросистеми, що становить 90% населення, являє собою масив зі 118–120 мільйонів домогосподарств. Для цієї групи фондовий ринок позбавлений операційної суб’єктності — він виступає або як зовнішня інформаційна абстракція, або як відчужений пенсійний рахунок 401(k), виключений з поточного обігу до настання старості. Їхня економічна реальність повністю детермінована режимом Event-based Cognition (подієвого мислення), що функціонує в межах короткострокового операційного бюджету (динаміка цін на оренду, кредитні зобов’язання, продукти харчування, паливо).

Коли регулятор (ФРС) здійснює емісійне купірування ризиків задля порятунку балансів 1,3 мільйона сімей — запобігаючи тим самим номінальній деградації капіталу та колапсу інституційної архітектури, — витрати цієї стабілізації у вигляді інфляційного податку на споживання примусово перекладаються на 120 мільйонів сімей.

У масштабах макроструктури цей процес функціонує як класичний захисний контур: величезна периферійна маса (90% системи) перетворюється на Cognitive Buffer Zone (Когнітивну буферну зону). Вона слугує амортизатором, що поглинає макроекономічні шоки заради утримання стабільності та зв’язності системного ядра (1%).

3.2. Фрактальне когнітивне розшарування (Fractal Cognitive Layering) усередині домінуючого класу

Аналіз внутрішньої структури топ-1% (1,3 мільйона домогосподарств) виявляє феномен фрактальної нерівності: на кожному новому рівні масштабування ультрабагаті шари домінують над просто багатими за тією ж матрицею, за якою топ-1% домінує над рештою населення. Усередині цієї страти виокремлюються три когнітивно-економічні шари:

| Рівень | Характеристика |

|---|---|

| Топ 0,1% – 0,01% | Ядро: Управлінці дистрибуції. Non-Event Capital / Абсолютне Old Thinking. |

| Топ 0,5% | Інституційний клей: Корпоративний клас. Stock-based compensation / Гібридний когнітивний зір. |

| Нижня частина 1% | Рантьє та вища наймана праця: Пасивні інвестори / Психологічне Young Thinking. |

3.2.1. Ядро системи: Топ-0,1% і Топ-0,01% (Управлінці дистрибуції)

Цей шар налічує від 13 000 до 130 000 сімей (засновники конгломератів, спадкові династії, бенефіціари Private Equity/Hedge Funds). Їхній капітал — це не ліквідні гроші, а чистий структурний капітал (голосуючі акції, критична інфраструктура). Їхній режим — Old Thinking. Володіння ринком для них — це проєктування правил гри, де інфляція в 3–4% слугує інструментом збереження номінальних оцінок їхніх активів.

3.2.2. Шар «інституційного клею»: Топ-0,5% (Вищий корпоративний клас)

Охоплює приблизно 400 000–500 000 сімей (топменеджмент C-level, партнери великих фірм). Їхній добробут формується через stock-based compensation. Це «транзитивний міст»: вони залежать від графіка капіталізації та синхронізовані з ринковим зростанням, але позбавлені метасистемного бачення, притаманного ядру.

3.2.3. «Вищий прошарок найманої праці»: нижня частина Топ-1% (Рантьє та професіонали)

Близько 700 000–800 000 сімей (хірурги, адвокати, IT-архітектори). Їхній капітал переважно пасивний, інвестований в ETF. Епістемологічно вони залишаються всередині Young Thinking, оскільки їхній дохід лінійно прив’язаний до часу. Вони — «попутники» системи, для яких ринковий обвал означає крах персональної стратегії дострокового виходу на пенсію.

3.3. Архітектура лобізму: політичний щит і механізми екзистенційного скидання ризиків

У ситуації шоку субстрат топ-0,1% ініціює алгоритми захисту через монетарну експансію, використовуючи вищі страти як соціально-політичний щит. У медіапросторі це транслюється під гаслами «збереження пенсій середнього класу», хоча насправді забезпечується консервація масштабу капіталу верхніх 130 тисяч сімей.

Це сучасна когнітивна форма «псування грошей»: 120 мільйонів сімей, замкнених у подієвому мисленні, сплачують прихований інфляційний податок, підтримуючи стабільність системного ядра.

3.4. Системний підсумок

Патерн демонструє інваріантність когнітивної стратегії. Хоча історичні умови та технологічні інструменти змінювалися, незмінним залишається механізм Existential Risk Offloading — здатність ядра трансформувати локальні загрози у розподілені системні витрати периферії, що є онтологічною межею між «Old» та «Young» мисленням.

4. Static Capital: інституційне утримання стратегічної тривалості

Існуюча глобальна капіталістична система функціонує протягом століть. Інститут власності за своєю природою передбачає не просто фіксацію прав, а довгострокове утримання володіння. Вектор утримання потребує специфічної екзистенційної стратегії.

У базовій теоретичній моделі («Old and Young Thinking») цей феномен описується на рівні макронарративу. Однак у формальній структурі системного аналізу його необхідно зафіксувати як Fundamental Institutional Layer (Фундаментальний інституційний шар), або Static Capital (Статичний капітал).

Цей непублічний шар капіталу є критичним елементом, що забезпечує двошаровість капіталістичної архітектоніки. Без утримання цієї статичної константи капіталізм був би нездатний пролонгувати себе в історичній тривалості й зазнав би ентропійного розпаду через кілька циклів домінування деструктивного «молодого мислення» (Young Thinking).

4.1. Двоконтурна природа капіталістичної тривалості

Структура системи розпадається на два фундаментальні контури:

| Шар | Опис |

|---|---|

| Dynamic Capital | Операційний шар: фонди, корпорації, публічні ринки та активи з високою оборотністю. |

| Static Capital | Когнітивно-інституційний шар: династії, приватні трасти, сімейні контури та міжпоколінне утримання контролю. |

Static Capital не вступає в пряму ринкову конкуренцію з публічними інститутами управління — він займає позицію їхнього головного бенефіціара та клієнта. Значна частина коштів під управлінням «гігантів» (BlackRock, Vanguard, State Street) акумульована через закриті сімейні офіси, сліпі трасти та приватні фонди у пільгових юрисдикціях.

Ієрархічна вертикаль володіння виглядає так:

- Національне надбання / Акції S&P 500: Публічний фасад системи.

- Публічні гіганти (BlackRock, Vanguard, State Street): Інтерфейс (публічність і відкритість).

- Інституційні трасти / Сліпі пули: Проміжний контур (анонімність і захист).

- Старий капітал (сім’ї / династії): Ядро (Старе мислення — Old Thinking).

4.2. Функціональна логіка Static Capital: не дохід, а утримання

Ключова помилка класичної економічної оптики — інтерпретація капіталу як потоку дохідності. У логіці Static Capital капітал — це механізм утримання структурного контролю в часі.

- Стандартний капітал: горизонт планування 10–30 років.

- Static Capital: горизонт планування 100–300 років (міжпоколінний контур).

4.3. Когнітивний режим: абсолютний історичний горизонт

Ціль цієї моделі спрямована на утримання контролю над фізичною та інфраструктурною тканиною світу. Дві ключові функції інституційних фондів першого рівня:

- Інституційна анонімність (Opacity): проміжні фонди дозволяють володіти стратегічними галузями, не викликаючи політичного спротиву. Власником виступає «безликий» фонд, а не конкретний спадкоємець.

- Аутсорсинг операційних ризиків: старий капітал делегує технічну рутину автоматизованим системам (наприклад, Aladdin від BlackRock). Ризик стає технічною функцією, а не екзистенційною загрозою власника.

4.4. Архітектура захисту та анонімності

Система подвійного захисту реалізується через:

- Політико-нормативний щит: ізоляція від електоральних та фіскальних потрясінь через правову анонімність.

- Тимчасовий розподіл ризиків: кінцеві бенефіціари залишаються невидимими для регулятора, переносячи весь тиск на проміжні структури.

4.5. Стратегії приховування капіталу

| Стратегія | Механізм / Ефект |

|---|---|

| Диверсифікація (Familial) | Розпорошення на сотні членів родини для виведення з фокусу рейтингів. |

| Сліпі трасти (Blind Trusts) | Депонування в закритих юрисдикціях для розриву зв'язку бенефіціар—актив. |

| Приватні фонди (Foundations) | Статус благодійної інституції при збереженні де-факто контролю. |

4.6. Онтологічна різниця: віртуальний обсяг проти фізичного субстрату

Капітал «молодого мислення» (наприклад, Ілона Маска) має віртуальний характер — він прив'язаний до квартальної звітності та медійного поля. Натомість Static Capital утримує контроль над фізичним субстратом цивілізації:

- Природно-ресурсний блок: угіддя та водоносні горизонти.

- Інфраструктурний блок: залізниці, порти та енергомережі.

- Урбаністичний блок: історична нерухомість столиць.

- Фінансовий блок: суверенний борг найбільших держав.

У періоди криз цей шар здійснює масштабне придбання знецінених реальних активів, реалізуючи операційну логіку низькоризикової архітектури.

4.7. Когнітивна перевага: відсутність «Key-Man Risk»

На відміну від венчурного капіталу, де ризик лідера (Key-Man Risk) може обвалити структуру, Static Capital повністю деперсоналізований. Якщо конкретний спадкоємець некомпетентний, механізми Family Office усувають його, а управління переходить до інституційних менеджерів. Капітал функціонує як автономний алгоритм, що самовідтворюється в часі.

Цей шар не конкурує з публічними лідерами: поки підприємці створюють компанії, цей рівень утримує контроль над індексами, в які ці компанії неминуче будуть інтегровані.

5. Static Capital: емпірична реконструкція структури системного багатства

Щоб експлікувати операційний обсяг Institutional Framework Capital та детально реконструювати емпіричний базис, з якого виводяться параметри Static Capital, необхідно повністю виключити з методологічного контуру медійні та популістські рейтинги на кшталт Forbes або Bloomberg Billionaires Index.

Реальна макроекономічна статистика Static Capital збирається шляхом наскрізного структурного аналізу закритої інфраструктури управління багатством: багатосімейних та односімейних офісів (Family Offices), трастових реєстрів і внутрішніх звітів найбільших інвестиційних банків.

5.1. Рівні Static Capital

На відміну від волатильного капіталу технологічних лідерів (ринкові флуктуації в межах $200–300 млрд), дана структура диференціюється на два стратегічні рівні:

- Рівень 1: «Глобальне ядро» (2500–3000 суверенних і родинних гнізд). Контроль понад $15–20 трлн (активи від $1 млрд). Капітал фрактально розподілений через трасти, що робить неможливою фіксацію єдиного центру управління.

- Рівень 2: «Інституційний базис» (~50 000 сімейних кланів / 190 000 UHNWI-суб'єктів). Контроль понад $24–30 трлн (активи від $30 млн). Фундамент для закритих фондів, що утримують контроль над критичною інфраструктурою, землею та державними боргами.

5.2. Джерела даних та методологія наскрізного аудиту

Верифікація активів, захищених The Institutional Veil, здійснюється шляхом синтезу даних із трьох секторів:

- Family Office-консалтинг: Згідно з PwC Global Family Office Deals Study, понад 20 000 сімейних офісів оперують капіталом не менше $2,5 млрд кожен. Платформи прогнозної аналітики (як FINTRX) верифікують, що топ-50 найбільших інституційних сімейних офісів сукупно контролюють $2,4 трлн.

- Макросоціологічні звіти: За даними Altrata, страта надбагатих ($30 млн+) становить лише 1,1% глобальних мільйонерів, але акумулює 32,4% усього світового приватного багатства ($59,8 трлн).

- Звіти кастодіанів (UBS, BlackRock): Експлікують вектор Strategic Asset Reallocation. Пріоритетом для цього шару є непублічні активи (до 45% портфеля): приватний борг (Private Debt), дата-центри та аграрні угіддя.

5.3. Компаративний аналіз

| Параметр | «Паперовий» капітал (Young Thinking) | «Фізичний» шар (Old Thinking) |

|---|---|---|

| Джерело верифікації | Біржові котирування (SEC, Bloomberg). | Закриті реєстри Family Offices (PwC, Altrata). |

| Точка фіксації | Конкретна особа / бренди (Tesla, SpaceX). | Мережева структура трастів. |

| Обсяг і динаміка | ~$200–300 млрд (висока волатильність). | >$15–20 трлн (стійкість до шоків). |

| Субстрат активів | Акції технологічних компаній. | Земля, інфраструктура, золото, private equity. |

5.4. Системний висновок

Емпіричний масив сукупного Non-Event Capital виводиться не з медійних списків, а зі структурно-функціонального аналізу інститутів, які оперують цим капіталом. Цей фундаментальний шар функціонує як просторово розосереджена, юридично та інституційно захищена мережа сімейних офісів і трастів.

Сукупна економічна гравітація цієї мережі кратно перевищує потенціал будь-якого публічного актора. Стабільність капіталістичного простору утримується завдяки невидимому перекладанню системних ризиків на периферійні рівні макроекономічної структури.

6. Прояв історичних спалахів: архітектори системних компромісів

У політичній історії існує унікальний тип суб’єктів — «архітектори системних компромісів» або «глибинні технократи». Вони з’являються на політичній авансцені в моменти, коли класична публічна політика (демократичні інститути, електоральний шум, ідеологічне протистояння) заходить у тотальний стратегічний глухий кут.

Для подібних фігур характерні три ознаки:

- Інституційна вкоріненість: передбачуваний зв’язок із The Establishment Capital або наднаціональними структурами, що надає імунітет від миттєвих електоральних страхів.

- Фундаментальна когнітивна перевага: міждисциплінарний синтез, де економіка, управління ризиками та державне проєктування злиті в єдину цілісну стратегію.

- Стратегічна суб’єктність: здатність до інституційної медіації, що переводить конфліктуючі режими в мову процедур і довгострокових рішень, знижуючи амплітуду ідеологічної конфронтації.

6.1. Жан Монне — перехід від геополітики до інституційного дизайну

Монне реалізував зсув від геополітичної логіки конфлікту до логіки структурного регулювання:

- Траєкторія: досвід у транскордонному торговельному середовищі (коньячний бізнес), де аналізуються ресурси, а не кордони.

- Логіка дій: управління розподіленими системами в умовах катастроф (координація союзницьких постачань у світових війнах).

- Результат: створення ЄОВС (вугілля та сталь виведені з-під національного суверенітету в наднаціональний режим), що перевело війну як форму конкуренції в режим спільного управління.

6.2. Валері Жискар д’Естен — інституціоналізація європейської координації

Фігура д’Естена представляє фазу, де координація стає стійким елементом архітектури:

- Когнітивна рамка: елітна інженерно-адміністративна освіта, що дозволяє мислити категоріями системної стабілізації.

- Результат: участь у формуванні Європейської валютної системи, що стала проміжною ланкою для валютної інтеграції.

- Системна роль: переведення фрагментованої системи в режим скоординованої фінансової взаємодії.

6.3. Пол Волкер — стабілізація через жорстке стиснення системи

Волкер реалізував модель кризового відновлення стійкості:

- Контекст: стагфляційна криза кінця 1970-х років.

- Рішення: радикальне підвищення ставок для придушення інфляційних очікувань, попри глибоку рецесію.

- Системний ефект: відновлення монетарного контуру як базової умови для майбутнього зростання.

6.4. Порівняльна структура операторів стабілізації

| Фігура | Інституційна позиція | Тип дії | Макроефект |

|---|---|---|---|

| Жан Монне | Транскордонні мережі | Наднаціональне управління | Інтеграція Європи |

| В. Ж. д’Естен | Державна еліта | Валютна координація | Стабілізація архітектури |

| Пол Волкер | Монетарна система | Жорстке придушення інфляції | Стійкість грошового контуру |

6.5. Системний висновок

Ці постаті виникають не як результат «прихованої змови», а як тимчасова концентрація здатності системи до самостабілізації. Їхня функція — відновити параметри тривалості в умовах кризи, дозволяючи системі повернутися до режиму відтворення.

Феномен «глибинних технократів» демонструє, що в моменти граничного розбалансування The Establishment Capital жертвує поточними кон’юнктурними інтересами заради стратегічної рамки тривалості, зміщуючи фокус від електоральної логіки до логіки інституційної стійкості.

7. Non-Event Capital: британська інституційна інфраструктура як механізм утримання стратегічної тривалості

Якщо континентальна європейська еліта утримує баланс через змичку з історичними інститутами, то британський Highly Diffused Dynastic Wealth довів цю механіку до еталонної досконалості. Британська модель створила глобальну юридичну та фінансову операційну систему, у якій осідають капітали світових гравців.

Модель британського Non-Event Capital

- Структурний контур (Інституційна завіса): Квазідержава Сіті, дискреційні трасти, земля як фундаментальний актив.

- Когнітивний контур (Суверенітет): Постійні секретарі, освітня система (Eton/Oxbridge), інтеграція знань (PPE).

- Конкретний аватар (Оператор): Фігури типу Марка Карні, що фокусуються на управлінні «горизонтами ризику».

7.1. Структурний контур: Імперія офшорних трастів і Сіті

Британська еліта здійснила когнітивний маневр: замінила фізичні території (колонії) на юридичну юрисдикцію. Це мережа, що розмиває поняття індивідуального багатства:

- The City of London: Автономна корпоративна юрисдикція, де концентрується та «упаковується» інституційний капітал.

- Заморські території (Crown Dependencies): Глобальна інфраструктура трастів (Каймани, Джерсі, BVI), де капітал юридично перестає належати конкретній людині, переходячи під управління довірчих керуючих.

- Земельна монополія: Утримання контролю над історичними центрами Лондона (Мейфер, Белгравія) через довгострокову оренду. Земля тут — гранична форма Non-Event Capital, що переживає кризи та уряди.

7.2. Когнітивний контур: «The Permanent Secretary»

Адміністративна безперервність забезпечується незмінними технократами — постійними секретарями (Permanent Secretaries), які нівелюють ризик некомпетентності політиків, що швидко змінюються.

Цей шар відтворюється через специфічне інституційне «сито»: Eton → Oxbridge (PPE) → City/Foreign Office. Це механізм передачі навичок Cross-domain knowledge integration: здатності поєднувати морське право, макроекономіку, логістику та військові ризики в єдину стратегію виживання системи.

7.3. Аватар системи: Марк Карні як оператор горизонтів

Марк Карні виступає «персоналізованим інтерфейсом» цієї архітектури. Його кар’єра — від Goldman Sachs до Банку Англії та Brookfield Asset Management — демонструє перехід від вузького банкінгу до глобального управління інфраструктурними активами.

Його ключовий внесок — концепція «Tragedy of Horizons» (Трагедія горизонтів), яка формалізує розрив між трьома режимами часу:

- Політика (електоральні цикли);

- Ринки (квартальні звіти);

- Система ризиків (багатодесятилітні траєкторії).

Фігури типу Карні не намагаються «перемогти в телевізорі», вони є архітекторами правил гри, що переписують регламенти руху капіталу на десятиліття вперед.

7.4. Концептуальний підсумок: інфраструктура поза політикою

Британська модель — це не держава й не ринок у класичному розумінні, а когнітивно-юридична інфраструктура. Вона:

- Відокремлює капітал від персональної ідентичності;

- Деполітизує розподіл ресурсів через правову форму;

- Стабілізує глобальну систему через інституційну інерцію.

Функціонуючи як операційне середовище, британська модель поглинає відмінності між політикою та економікою, виступаючи архітектурним рівнем глобальної фінансової системи, а не просто її гравцем.

8. Методологічна примітка

Ця інтерпретація має характер аналітичної моделі та не передбачає існування єдиного централізованого суб'єкта, який координує глобальний розподіл капіталу. Емпіричні дані щодо високої концентрації багатства підтверджуються дослідженнями OECD, UBS та академічними роботами у сфері wealth distribution.

Використані концепти — Static Capital, Non-Event Capital та Institutional Framework Capital — є авторськими аналітичними конструкціями, призначеними для опису сукупності механізмів міжпоколінного утримання активів, а не емпірично виокремлюваними сутностями. У реальності йдеться про множину автономних акторів — сімей, фондів та трастів, які мають різні інтереси й не утворюють єдиного координованого суб'єкта.

Ключові методологічні обмеження:

- Обмежена прозорість: значна частина даних про трастові структури є закритою.

- Апроксимаційний характер: оцінки концентрації багатства суттєво залежать від методології агрегації даних.

- Фокус на стійкості: модель систематично недооцінює внутрішню фрагментацію та конфліктність елітних контурів.

- Відсутність «змови»: інституційна анонімність не є доказом існування прихованого центру управління.

9. Заява про методологію (AI & Data Collection Disclosure)

Це дослідження виконано в межах методології гібридного інтелекту, у якій когнітивний суверенітет, системна інтерпретація та фінальна валідація повністю належать автору. Генеративні мовні моделі (LLM) використовувалися як інструментальний контур технічної підтримки.

9.1. Збір та агрегація даних (OSINT Structuring)

Емпірична база сформована шляхом цільового контент-аналізу та OSINT-агрегації відкритих джерел (макрозвіти, інституційні реєстри). ШІ-інструменти застосовувалися для:

- Структурування різнорідних масивів інформації;

- Хронологічної нормалізації та тематичної кластеризації кейсів (інституційні траєкторії архітекторів стабілізації, структури управління капіталом);

- Перехресної верифікації згенерованих даних автором за допомогою незалежних джерел.

9.2. Структурна валідація

Моделі використовувалися для текстової інженерії: уніфікації синтаксису, форматування таблиць та оптимізації зв’язності аргументаційних ланцюгів без зміни їхнього семантичного змісту. ШІ не був джерелом концептуальних тверджень або теоретичних інваріантів.

9.3. Авторська інтелектуальна рамка

Усі ключові теоретичні конструкції — триконтурна модель суб’єктності, дихотомія Old/Young Thinking, концепт Non-Event Capital — є результатом самостійної авторської розробки. Автор зберігає повну інтелектуальну та методологічну відповідальність за концептуальну цілісність дослідження.