Когнитивные стратегии удержания исторического времени в институциональной логике распределения риска

Развитие концепций Old and Young Thinking и модели Investor–Entrepreneur Cognition

Аннотация

Настоящий текст представляет собой философско-системное исследование природы капитала как механизма удержания исторического времени. В рамках предлагаемой модели капитал рассматривается не как совокупность финансовых активов, а как иерархически организованная система когнитивных режимов, различающихся по временному горизонту: от событийной реактивности (Young Thinking) до межпоколенческой стабилизации (Static Capital) и предельной формы стратегической непрерывности (Non-Event Capital). Центральная гипотеза работы состоит в том, что устойчивость крупных социальных систем объясняется не наличием централизованного управления, а асимметрией когнитивных режимов и различиями в способности субъектов к удержанию временного горизонта и перераспределению системного риска.

Особое внимание уделяется когнитивной теории риска, основанной на различии между Event-based и Distribution-based формами мышления, а также механизмам Risk Reconfiguration, посредством которых локальные риски трансформируются в распределённые системные издержки. Инфляция, в данной рамке, интерпретируется как инструмент перераспределения волатильности между структурными слоями экономики. Дополнительно вводятся концепты Cognitive Buffer Zone и Existential Risk Offloading, описывающие институциональные механизмы снижения уязвимости через перенос рисков на периферийные уровни системы.

Методологически работа опирается на философскую реконструкцию институциональных структур с использованием OSINT-аналитики, данных о трастовых и семейных офисах, а также макроэкономических и корпоративных источников. При этом подчеркивается, что используемые категории носят характер аналитических абстракций и не предполагают существования централизованного субъекта глобального управления.

В результате капитал интерпретируется как форма организации исторической длительности, а власть — как функция способности к удержанию и асимметричному распределению времени, риска и неопределенности в рамках сложных институциональных систем.

Ключевые слова: когнитивные режимы; историческое время; теория капитала; распределение риска; институциональная теория; системная устойчивость; философия экономики

1. Введение: сильные и слабые стороны текста

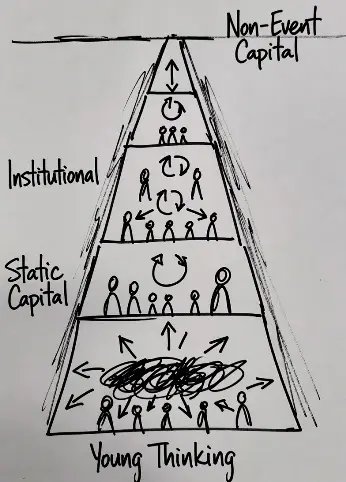

1.1. Когнитивные режимы удержания исторического времени

Одна из центральных идей данной работы заключается в том, что капитал следует понимать не просто как совокупность денежных ресурсов, а как режим удержания исторического времени.

В рамках данной оптики (табл. 1) вводится базовая типология когнитивно-временных режимов капитала:

| Режим | Временной горизонт | Когнитивная специфика |

|---|---|---|

| Young Thinking | Событие | Реактивная обработка локальной волатильности и событийных шоков |

| Institutional Thinking | Цикл | Процедурное воспроизводство правил и координационных механизмов |

| Static Capital | Поколение | Межпоколенческая консервация и защита структурированных активов |

| Non-Event Capital | Историческая длительность | Полная автономия от событийной и медийной логики системы |

Табл. 1. Когнитивные режимы удержания исторического времени

В рамках предлагаемой модели власть определяется не объемом контролируемых ресурсов как таковых, а способностью удерживать более длинный временной горизонт, распределять риск между различными уровнями времени и обеспечивать воспроизводство собственных стратегий в условиях неопределенности.

В предельной формулировке капитал перестает быть экономической категорией и становится формой организации длительности. Власть, соответственно, трансформируется в функцию экзистенциальной способности системы удерживать будущее внутри структуры настоящего.

Предположим, что глобальная капиталистическая система не обладает ни субъектностью, ни централизованной волей, ни антропоморфной структурой управления. Исключаются как конспирологические модели персонализированного контроля, так и радикально редукционистские модели полностью безличной саморегуляции.

Вместо этого вводится более слабая, но аналитически устойчивая гипотеза: историческая преемственность возникает как результат асимметрии когнитивных режимов, в рамках которых различные субъекты обладают неравной способностью к удержанию временного горизонта и перераспределению системного риска.

Ключевым элементом исследования является не анализ неравенства как такового, а построение когнитивной теории риска, основанной на различии между Event-based Cognition и Distribution-based Cognition.

В отличие от:

| Редукционизм эксплуатации | Критическая традиция: природа капитала сводится к перераспределению и борьбе за присвоение прибавочной стоимости. |

| Редукционизм эффективности | Либеральная традиция: капитал как инструмент максимизации совокупного общественного блага через рыночные механизмы. |

| Процедурный институционализм | Координационная модель: фокус на правилах игры, устойчивости процедур и «стационарности» капитала во времени. |

данная работа переносит анализ в область когнитивной обработки неопределенности и временной архитектуры субъектности.

В этой рамке инфляция перестает быть исключительно макроэкономическим индикатором и интерпретируется как механизм Risk Reconfiguration — системного перераспределения волатильности между различными слоями структуры.

Одновременно вводятся концепты:

|

01. COGNITIVE BUFFER ZONE

Буферная зона, отсекающая рыночный шум и обеспечивающая «чистоту» принятия решений от краткосрочных эмоциональных факторов. |

02. EXISTENTIAL RISK OFFLOADING

Технология перекладывания системных рисков на внешние контуры, обеспечивающая «бессмертие» базового ядра активов. |

которые описывают процесс трансформации локальных рисков ядра системы в распределенные издержки периферийных контуров. На этом уровне анализ пересекается с системной теорией, complexity science и современной теорией распределенного риск-менеджмента.

1.2. Аналитические допущения и ограничения модели

Следует подчеркнуть, что ряд используемых конструкций носит характер аналитических абстракций и философско-системных допущений, а не эмпирически верифицированных утверждений о наличии централизованного субъекта глобального управления.

В частности, интерпретация крупных управляющих структур (BlackRock, Vanguard, State Street) не предполагает существования единого координационного центра. Они рассматриваются как институциональные интерфейсы, через которые реализуются эффекты концентрации капитала и долгосрочной стабилизации системы.

Аналогично, концепт Highly Diffused Dynastic Wealth используется как аналитическая категория, описывающая режимы межпоколенческого удержания капитала и стратегического горизонта мышления, а не как строго операционализируемая эмпирическая единица.

Предложенная модель неизбежно содержит элемент структурного упрощения. Реальные элиты, институциональные контуры и династические структуры подвержены:

| КЛАССИФИКАЦИЯ СИСТЕМНЫХ ПАТОЛОГИЙ | |

|---|---|

| Внутренние конфликты | Эрозия единства целей внутри властных групп. |

| Ошибки координации | Сбои в передаче сигналов между институциональными контурами. |

| Деградация механизмов | Утрата функциональности базовых инструментов управления. |

| Complexity Overflow | Превышение пределов когнитивной пропускной способности системы. |

Поэтому Static Capital не следует интерпретировать как стабильную или «неразрушимую» структуру. Исторический опыт демонстрирует, что династии исчезают, институции деградируют, а режимы долгосрочного удержания капитала подвержены энтропии и эндогенным формам распада.

С учетом этих ограничений стратегия «старого мышления» понимается не как централизованный субъект управления, а как воспроизводящийся исторический паттерн удержания длительного горизонта и минимизации экзистенциального риска.

Реальность в этом смысле представляет собой не систему управления, а пространство конкурирующих когнитивных режимов, институциональных структур и временных горизонтов, из взаимодействия которых формируется институциональная инерция капиталистической системы.

1.3. Эпистемологическая рамка

Современная экономическая и политическая теория в основном фиксирует уровень Event-based когнитивности:

- левые подходы — через эксплуатацию,

- либеральные — через эффективность,

- институциональные — через координацию.

Однако все они остаются на уровне наблюдаемых эффектов и не переходят к анализу когнитивно-временной структуры порядка.

Более фундаментальный уровень связан с:

| БАЗОВЫЕ ПЕРЕМЕННЫЕ УПРАВЛЕНИЯ КАПИТАЛОМ | |

|---|---|

| Временные горизонты | Распределение циклов планирования между краткосрочным и межпоколенческим контурами. |

| Обработка неопределенности | Асимметрия когнитивных стратегий при столкновении с системными шоками. |

| Перенос риска | Механизмы трансляции издержек между защищенными и уязвимыми слоями системы. |

Именно этот уровень объясняет, почему устойчивость возникает не вопреки конфликтам, а благодаря их структурированному перераспределению.

1.4. Методологическое основание

Значительная часть описываемых механизмов реконструируется через OSINT-анализ:

| МЕТОДОЛОГИЯ ВЕРИФИКАЦИИ АКТИВОВ | |

|---|---|

| Государственные реестры | Фиксация титулов собственности и юридического статуса. |

| Корпоративные структуры | Картирование владения через дочерние и зависимые компании. |

| Юридические конструкции | Анализ трастовых соглашений и схем номинального держания. |

| Биографические траектории | Связь между карьерным путем субъекта и движением капитала. |

| Макроэкономические БД | Оценка влияния активов на общую динамику рынка и долга. |

Таким образом, модель не опирается на единый закрытый теоретический источник, а собирается как синтетическая реконструкция распределенной эмпирической среды.

1.5. Замечания к статье

Данный текст не является научной статьей в строгом смысле. Он относится к области философско-системного моделирования с элементами спекулятивной теории капитала и когнитивной экономики.

Используемые работы (Old and Young Thinking, Investor and Entrepreneur Cognition) выступают концептуальными рамками, а не завершенными эмпирическими теориями.

Исходная гипотеза о доминировании «молодого мышления» рассматривается как аналитическая конструкция, а не как доказанное утверждение.

Устойчивость системы, напротив, указывает на существование более глубокого уровня когнитивной организации, который может быть описан через категорию Non-Event Capital — капитала, не проявляющегося в событийной логике рынков и медиа.

1.6. Философская проблема институционализации

Ключевая проблема современной философии истории заключается в напряжении между двумя редукциями:

| ПОЛЯРНЫЕ МОДЕЛИ СИСТЕМНОГО АНАЛИЗА | |

|---|---|

| Конспирологическая | Гиперперсонализация управления: акцент на исключительной роли конкретных субъектов, групп и их прямой воле как движущей силе исторических процессов. |

| Институциональная | Устранение субъекта: акцент на инерции структур, алгоритмах координации и правилах игры, где личность лишь исполняет заданную функцию. |

Чистый институционализм заменяет вопрос о субъекте системой правил, не объясняя природу их устойчивости.

В предлагаемой модели эта «институциональная гравитация» концептуализируется через:

| АРХИТЕКТУРА ИНСТИТУЦИОНАЛЬНОГО КАПИТАЛА | |

|---|---|

| Non-Event Capital | Фундаментальный слой: активы, устойчивые к рыночным шокам и «событийному» шуму. |

| Institutional Framework Capital | Слой реализации: система правил, трастов и процедур, обеспечивающая стабильность владения. |

| The Institutional Veil | Внешний контур: «завеса», скрывающая реальные рычаги управления от публичного наблюдения. |

которые описывают архитектуру удержания стратегической длительности без необходимости введения централизованного управляющего субъекта.

1.7. Финальный результат (мета-уровень)

Таким образом, капитал в данной работе понимается как когнитивно-временная структура, а не как экономическая переменная.

Власть — как функция удержания длительности.

А устойчивость системы — как результат асимметрии когнитивных режимов, а не как следствие централизованного контроля или чистой институциональной саморегуляции.

2. Institutional Thinking: экономика инфляционного налога и переконфигурация макрорисков

Для демонстрации того, как на макроэкономическом уровне проявляется конфликт между двумя когнитивными режимами, рассмотрим структуру распределения капитала в современной капиталистической системе на примере США.

Начнём со статистического факта: в публичной дискуссии часто используется утверждение, что 1% американских семей владеет около 50% всех активов фондового рынка, а 10% — более 90%.

Эта концентрация эмпирически подтверждается данными Федеральной резервной системы США (Federal Reserve), включая Distributional Financial Accounts (DFA) и Survey of Consumer Finances (SCF):

| СТРУКТУРА ВЛАДЕНИЯ ФОНДОВЫМ РЫНКОМ (США) | |

|---|---|

| Топ 1% | Контролируют 50–54% корпоративного капитала. Инструменты: прямая собственность, трасты, институциональные оболочки (The Institutional Veil). |

| Топ 10% | Контролируют 88–92% фондового рынка в совокупности. |

| Остальные 90% | Контролируют лишь 8–12%. Инструменты: преимущественно пассивные пенсионные схемы (401(k)). |

Эти оценки подтверждаются также исследованиями инвестиционных банков. В частности, Goldman Sachs Research фиксирует: “The top 1 percent in net worth owns approximately 50 percent of all stocks held by U.S. households.”

Академическая литература, включая работы Эммануэля Саэза и Габриэля Зукмана (University of California, Berkeley; NBER; Quarterly Journal of Economics), показывает, что концентрация финансовых активов на верхнем уровне распределения вернулась к уровням, сопоставимым с предкризисной структурой 1929 года.

В рамках чисто институционального подхода эти данные интерпретируются как статическое неравенство распределения. Однако при применении оптики «Old and Young Thinking» и модели Investor–Entrepreneur Cognition выявляется иной уровень анализа — когнитивная структура перераспределения риска. В этой интерпретации верхний слой системы формирует низковолатильную стратегическую архитектуру, в рамках которой риск не исчезает, а перераспределяется вниз по структуре через институциональные и финансовые контуры, усиливая асимметрию временных горизонтов между когнитивными режимами.

2.1. Механика переконфигурации риска (Risk Reconfiguration)

Институциональный капитал не уничтожает риск как таковой — он меняет его конфигурацию и адресата. Процесс монетарного купирования рыночных кризисов иллюстрирует этот когнитивный закон в действии:

| ЦИКЛ ТРАНСФОРМАЦИИ СИСТЕМНОГО РИСКА | |

|---|---|

| Исходный риск (1%) |

Дефляционный шок и кризис ликвидности. Системный эффект: утрата «системной видимости» и деградация институциональной памяти капитала. |

| Операционный ответ | Активация QE (количественного смягчения) и удержание сверхнизких ставок для стимулирования обесценивания валюты. |

| Системный результат | Риск падения активов перекладывается на потребительский рынок в форме распределенного инфляционного налога. Происходит пространственная миграция риска от 1% к остальным 90% населения. |

2.2. Асимметрия когнитивных режимов

В этой точке разворачивается фундаментальный конфликт между двумя режимами обработки реальности, описанными в абстрактной модели когнитивного разрыва между старым и молодым мышлением. Их различия носят не просто экономический, а эпистемологический характер:

| Параметр | 90% населения (Event-based) | 1% населения (Distribution-based) |

|---|---|---|

| Восприятие инфляции | Локальная катастрофа: «продукты подорожали, я беднею». Реакция на дискретные шоки. | Инструмент стабилизации: размытие реального бремени долга, поддержка корпоративных балансов. |

| Единица анализа | Операционный бюджет и краткосрочный «тушащий пожары» горизонт. | Капитализация и выживание системы в историческом времени (decades). |

| Защитный механизм | Попытки экономии и индексации (реактивное сопротивление). | Управление монетарной политикой: активы всегда обгоняют потребительскую инфляцию. |

Таблица 2. Когнитивная асимметрия: событийная реактивность против распределительного проектирования.

2.3. Институциональное поглощение рисков через монетарные матрицы

Статистическое распределение долей фондового рынка — это не просто пассивный срез богатства, а динамический базис для реализации следующего теоретического положения:

Пропозиция. Институциональное поглощение рисков на макроуровне использует монетарные и инфляционные механизмы для конвертации структурной волатильности активов в распределённые системные издержки. Тем самым поддерживается стабильность долгосрочных архитектур капитала за счёт экономических акторов с коротким горизонтом планирования.

Данный аргумент доказывает, что состояние «низкого риска» (low-risk) для стратегического инвестора неизбежно оборачивается «высокой стоимостью» (high-cost) для макросистемы в целом, если у элементов этой системы отсутствуют суверенные механизмы защиты.

То, что в рамках обывательского сознания или поверхностной экономической аналитики интерпретируется как «ошибка ФРС», «провал регулятора» или «плохая экономика», с позиции институционального инвестора выступает как осознанная, глубоко просчитанная низкорисковая архитектура удержания доминирования и долголетия системы (success metric: longevity and dominance).

2.4. Системный итог

Следовательно, базовые механизмы макроэкономической стабилизации — включая нормативное установление целевых показателей инфляции — эффективно защищают долгосрочный субстрат Non-Event Capital (Внесобытийного капитала).

Это проявляется как процесс прямого переноса издержек на краткосрочные потребительские циклы.

Лоббирование монетарной защиты фондового рынка перестает быть абстрактной «политической борьбой» и предстает в своем непосредственном качестве: как технологически выверенная защита корневых активов 1% за счет скрытого инфляционного налога на остальные 90% населения.

3. Institutional Thinking: когнитивные слои и фрактальная дистрибуция капитала

Для экспликации масштаба когнитивной асимметрии необходимо перевести процентные распределения капитала в демографически наблюдаемую форму. Согласно данным U.S. Census Bureau и распределительным таблицам Федеральной резервной системы (SCF, DFA), в США насчитывается порядка 131–133 млн домохозяйств.

Проецирование структуры фондового рынка на этот базис позволяет реконструировать не просто экономическое, но и когнитивно-иерархическое устройство системы:

-

Топ-1% (~1,3 млн домохозяйств)

Контролирует более 50% акционерного капитала (прямо или через Institutional Veil: фонды, трасты, страховые и пенсионные оболочки). -

Топ-10% (~13 млн домохозяйств)

Контролирует более 88–92% фондового рынка в совокупности. -

Остальные ~90% (118–120 млн)

Обладают остаточным доступом к рынку через пенсионные конструкции (401(k), mutual funds), не имея операционного контроля.

Эта структура фиксирует базовый принцип: капитал распределён не равномерно, а иерархически когнитивно сегрегирован.

3.1. Макроэкономический буфер: инфляционный налог и режим событийного выживания

Оставшаяся часть макросистемы, составляющая 90% населения, представляет собой массив из 118–120 миллионов домохозяйств. Для данной группы фондовый рынок лишен операционной субъектности — он выступает либо в качестве внешней информационной абстракции, либо в виде отчужденного пенсионного счета 401(k), исключенного из текущего оборота до наступления старости. Их экономическая реальность полностью детерминирована режимом Event-based Cognition (событийного мышления), функционирующего в границах краткосрочного операционного бюджета (динамика цен на аренду, кредитные обязательства, продукты питания, топливо).

Когда регулятор (ФРС) осуществляет эмиссионное купирование рисков ради спасения балансов 1,3 миллиона семей — предотвращая тем самым номинальную деградацию капитала и коллапс институциональной архитектуры, — издержки этой стабилизации в виде инфляционного налога на потребление принудительно перекладываются на 120 миллионов семей.

В масштабах макроструктуры этот процесс функционирует как классический защитный контур: огромная периферийная масса (90% системы) превращается в Cognitive Buffer Zone (Когнитивную буферную зону). Она служит амортизатором, поглощающим макроэкономические шоки ради удержания стабильности и связности системного ядра (1%).

3.2. Фрактальное когнитивное расслоение (Fractal Cognitive Layering) внутри доминирующего класса

Анализ внутренней структуры топ-1% (1,3 миллиона домохозяйств) выявляет феномен фрактального неравенства: на каждом новом уровне масштабирования ультрабогатые слои доминируют над просто богатыми по той же матрице, по которой топ-1% доминирует над остальным населением. Внутри этой страты вычленяются три когнитивно-экономических слоя, определяющих характер оперирования концентрированным капиталом.

3.2.1. Ядро системы: Топ-0,1% и Топ-0,01% (Управленцы дистрибуции)

Этот слой представляет собой вершину иерархии и насчитывает от 13 000 до 130 000 семей.

- Профиль: Основатели транснациональных технологических и промышленных конгломератов, наследственные династии, владельцы мажоритарных пакетов акций и конечные бенефициары крупнейших фондов альтернативных инвестиций (Private Equity / Hedge Funds).

- Онтология капитала: Их субстрат исключен из категории «ликвидных денег на счетах». Это чистый структурный капитал — голосующие акции, контролирующие доли в критической инфраструктуре, прайм-недвижимость и институты системного влияния.

- Когнитивный режим: Безупречное воплощение Old Thinking (Старого мышления). Владение фондовым рынком здесь тождественно не пассивному извлечению дивидендов, а проектированию и удержанию правил игры. Обладая предельным лоббистским ресурсом, данная группа воспринимает монетарное таргетирование инфляции на уровне 3–4% (вместо жесткой очищающей дефляции) как технологический инструмент сохранения своих многомиллиардных номинальных оценок.

3.2.2. Слой «институционального клея»: Топ-0,5% (Высший корпоративный класс)

Прослойка, охватывающая примерно 400 000–500 000 семей.

- Профиль: Топ-менеджмент уровня C-level (CEO, CFO, COO) компаний из индекса S&P 500, старшие партнеры ведущих инвестиционных, юридических и консалтинговых структур (Wall Street, Magic Circle), а также серийные предприниматели.

- Онтология капитала: Благосостояние слоя формируется преимущественно через программы долгосрочного вознаграждения акциями (stock-based compensation) и опционами.

- Когнитивный режим: Транзитивный мост между операционным и распределительным мышлением. Управляя текущей деятельностью систем, они лично зависимы от графика капитализации. Их когнитивный аппарат жестко синхронизирован с необходимостью поддержания рыночного роста любой ценой, поскольку девальвация рынка аннулирует их опционы. Это функциональное «старое мышление», однако его ограничение (проблема) заключается в отсутствии целостного, метасистемного видения, присущего авторам правил из группы 3.2.1.

3.2.3. «Высшая прослойка наёмного труда»: нижняя часть Топ-1% (Рантье и профессионалы)

Оставшийся сегмент, включающий порядка 700 000–800 000 семей.

- Профиль: Сверхвысокооплачиваемые узкие специалисты — ведущие хирурги, корпоративные адвакаты, IT-архитекторы высшего грейда, инвестиционные консультанты и региональные девелоперы.

- Онтология капитала: Имеет преимущественно пассивную, кумулятивную природу. Капитал, сформированный за счет интеллектуальной ренты или локального бизнеса, реинвестирован в индексные фонды (ETF), взаимные фонды или пенсионные программы.

- Когнитивный режим: Эпистемологически они остаются внутри Young Thinking (Молодого мышления), поскольку их базовый доход линейно привязан к стоимости их личного времени или успеху дискретных сделок. Однако финансово они уже инкорпорированы в долгосрочную архитектуру. Не являясь создателями правил Уолл-Стрит, они выступают главными «попутчиками» системы: рыночный обвал для них означает персональную катастрофу — ликвидацию стратегии досрочного выхода на пенсию (FIRE movement).

3.3. Архитектура лоббизма: Политический щит и механизмы экзистенциального сброса рисков (Existential Risk Offloading)

В ситуации макроэкономического шока субстрат топ-0,1% инициирует лоббистские алгоритмы защиты фондового рынка посредством монетарной экспансии и контролируемой инфляции. При этом высшие страты используют слои топ-1% и топ-10% в качестве живого социально-политического щита.

В публичном медиа-пространстве эта спасательная операция транслируется не как защита многомиллиардных номинальных оценок ультрабогатых, а под лозунгами «сбережения пенсионных накоплений среднего класса», «сохранения рабочих мест» и «стабильности розничных инвесторов». В результате классический исторический феномен «порчи денег» обретает свою современную когнитивную форму: 120 миллионов американских семей (90%), запертых в событийном мышлении, выплачивают скрытый инфляционный налог под воздействием идеологемы «спасения национальной экономики». В действительности они обеспечивают консервацию масштаба и структуры капитала верхних 130 тысяч семей.

3.4. Системный итог

Паттерн демонстрирует инвариантность когнитивной стратегии. Исторический анализ, вероятно, может обнаружить, что 300, 500, 1000 или 5000 лет назад аналогичный когнитивный режим, адаптируясь к существовавшим тогда технологическим и институциональным условиям (от порчи монет в Римской империи до фискальных матриц древневосточных деспотий), находил иные операционные решения.

Однако инвариантным, первичным элементом здесь остается глубинная экзистенциальная стратегическая установка работы с рисками — способность ядра системы осуществлять Existential Risk Offloading, трансформируя свои локальные угрозы в распределенные системные издержки периферии, что в полной мере описывает онтологическую разницу между «Old» и «Young» мышлением.

4. Static Capital: институциональное удержание стратегической длительности

Существующая глобальная капиталистическая система функционирует на протяжении столетий. Институт собственности по своей природе предполагает не просто фиксацию прав, а долгосрочное удержание владения. Вектор удержания требует специфической экзистенциальной стратегии.

В базовой теоретической модели («Old and Young Thinking») этот феномен описывается на уровне макронарратива. Однако в формальной структуре системного анализа его необходимо зафиксировать как Fundamental Institutional Layer (Фундаментальный институциональный слой), или Static Capital (Статический капитал).

Этот непубличный слой капитала — критический элемент, обеспечивающий двухслойность капиталистической архитектоники. Без удержания этой статической константы капитализм был бы неспособен пролонгировать себя в исторической длительности и подвергся бы энтропийному распаду через несколько циклов доминирования деструктивного «молодого мышления» (Young Thinking).

На эмпирическом уровне носителем этой когнитивной матрицы выступают так называемые «старые деньги» (Old Money) — транснациональные династические пулы, историческая аристократия и старые промышленные кланы. Данные субъекты обязаны мыслить на несколько тактов дальше, чем классические инвестиционные менеджеры или публичные институциональные фонды.

В рамках предложенной теории такие гиганты, как BlackRock, Vanguard и State Street, предстают не конечными бенефициарами, а операторами высшего уровня. Они выступают технологическим интерфейсом низкорисковой стратегии старого мышления, управляя распределениями в публичном поле. В то время как Static Capital является подлинным, невидимым автором архитектуры существующей экзистенциальной длительности.

4.1. Двухконтурная природа капиталистической длительности

Структура системы распадается на два фундаментальных контура:

| БИПОЛЯРНАЯ МОДЕЛЬ КАПИТАЛА | |

|---|---|

| Dynamic Capital |

Операционный слой Фонды, корпорации, публичные рынки и активы с высокой оборачиваемостью. |

| Static Capital |

Когнитивно-институциональный слой Династии, частные трасты, семейные контуры и межпоколенческое удержание контроля. |

Static Capital не вступает в прямую рыночную конкуренцию с публичными институтами управления. Он занимает позицию их главного бенефициара и клиента. Когда макроэкономическая статистика фиксирует, что под управлением BlackRock находится $10–11 трлн, системный анализ требует разделения оператора и собственника. Эти триллионы не принадлежат корпорации — они представляют собой консолидированные пулы инвесторов.

Значительная часть этих средств аккумулирована через закрытые семейные офисы (Family Offices), слепые трасты (Blind Trusts) и частные фонды (Private Foundations), зарегистрированные в юрисдикциях с предельным уровнем конфиденциальности и защиты информации (Люксембург, Лихтенштейн, Каймановы острова, штаты Южная Дакота и Делавэр в США).

Реальная цепочка владения и распределения когнитивных режимов выстраивается в следующую иерархическую вертикаль:

4.2. Функциональная логика Static Capital: не доход, а удержание

Ключевая ошибка классической экономической оптики — интерпретация капитала как потока доходности.

Капитал — это:

- — не доход

- — не прибыль

- — не актив

- ▸ Механизм удержания структурного контроля во времени.

В логике Static Capital капитал — это:

Горизонт планирования:

4.3. Когнитивный режим Static Capital: абсолютный исторический горизонт, анонимность и аутсорсинг рисков

В то время как стандартный институциональный инвестор оперирует горизонтом нескольких десятилетий (Multi-decade), Static Capital разворачивает стратегии в категориях межпоколенческого времени — от 100 до 300 лет.

Целеполагание этой когнитивной модели направлено не на извлечение краткосрочной спекулятивной прибыли или фиксацию ежегодного роста котировок акций на X%, а на удержание тотального контроля над физической, инфраструктурной и финансовой тканью исторического мира. В этой схеме институциональные фонды первого уровня выполняют для ядра две базовые функции:

- Институциональная анонимность (Opacity): Промежуточные фонды позволяют владеть стратегическими отраслями (энергетическими системами, земельными массивами, транспортной инфраструктурой), не вызывая социального и политического раздражения у населения. На уровне юридических документов собственником инфраструктурного объекта выступает безликий индексный фонд, а не конкретный наследник финансовой династии XIX века. Это обеспечивает старой когнитивной матрице беспрепятственное освоение жизненного пространства.

- Аутсорсинг операционных рисков: Старый капитал делегирует техническую рутину по исполнению экзистенциальных установок автоматизированным системам анализа рисков (таким как платформа Aladdin от BlackRock). Это позволяет ядру оставаться безрисковым участником, удерживающим диверсифицированную долю в глобальном экономическом продукте. Таким образом: риск становится технической функцией, а не экзистенциальной угрозой владельца капитала.

4.4. Феномен институционального Static Capital

Данная модель (Static Capital) не имеет отношения к конспирологическим нарративам. Речь идет о дедуктивном теоретическом выведении фундаментального институционального слоя (Static Capital), чье существование функционально необходимо для поддержания стратегической стабильности системы.

В классической институциональной экономике этот феномен описывается через строгие академические концепты, связанные с институтами как формальными и неформальными ограничениями, трансакционными издержками, зависимостью от предшествующей траектории (path dependence), а также эволюцией правил и организаций. Однако в рамках данной работы используется более обобщающая категория — Static Capital.

Институциональная непрозрачность и межпоколенческая защита капитала выступают базовыми элементами долгосрочной архитектуры с низким уровнем риска. Эта архитектура основана на жестком структурном разделении бенефициарного владения и операционного управления.

Крупные управляющие активами образуют промежуточный когнитивный уровень, за которым скрывается непубличный уровень фамильного богатства. Это формирует систему двойной защиты:

- Политико-нормативный щит: долгосрочный капитал изолируется от электоральных, фискальных и политических потрясений посредством правовой анонимности институциональных механизмов.

- Временное распределение рисков: реализуются когнитивные функции, рассчитанные на мультипоколенческий масштаб. Конечные бенефициары остаются невидимыми для регуляторного и общественного контроля, полностью перенося операционные риски и публичное давление на промежуточные управляющие структуры.

4.5. Диспропорция публичного и Static Capital: те, кто не участвует в рейтингах

Современная финансовая архитектура порождает фундаментальный когнитивный парадокс: индивидуальное богатство технологических лидеров (например, Илона Маска) представляет собой «молодые», открытые, публичные деньги, в то время как совокупный объем Static Capital — это «старые» институциональные деньги. Институциональный капитал как консолидированный коллективный субъект качественно превосходит любого лидера списков Forbes или Bloomberg по показателям устойчивости, объема и глубины контроля над базовыми активами.

Невключение этого слоя в публичные рейтинги обусловлено алгоритмической спецификой их построения. Рейтинги богатства фиксируют линейную метрику: они умножают количество акций публичной компании на их текущую рыночную стоимость, привязывая результат к конкретному физическому лицу. Условный Илон Маск владеет верифицируемым пакетом акций Tesla и SpaceX. Его капитал — это классический капитал, ориентированный на события и венчурный рост (Event-based / Venture-backed), колеблющийся вместе с рыночной конъюнктурой, медийным полем и квартальной отчетностью.

Static Capital структурирован по принципиально иной матрице. Консолидированный династический массив условного масштаба в $500 млрд никогда не закрепляется за единым физическим лицом. Он подвергается фрактальному рассредоточению:

| СТРАТЕГИИ СКРЫТИЯ И ЗАЩИТЫ КАПИТАЛА | |

|---|---|

| Диверсификация (Familial) | Распыление капитала внутри фамильного древа (например, по 300+ членам). Эффект: вывод из фокуса глобального мониторинга и медийных рейтингов. |

| Слепые трасты (Blind Trusts) | Депонирование активов в изолированные структуры закрытых юрисдикций (Лихтенштейн, Делавэр). Эффект: разрыв прямой связи между бенефициаром и активом. |

| Частные фонды (Foundations) | Перевод капитала в статус благотворительных институтов. Эффект: де-юре утрата персональной собственности при сохранении де-факто контроля семейным советом. |

4.6. Онтологическое различие природы капитала: виртуальный объем и физический субстрат

Капитал лидеров «Young Thinking» во многом носит виртуальный характер — это капитализация рыночных ожиданий относительно будущих продуктов, технологий и темпов роста. В случае масштабного рыночного обвала на 70 % «бумажное» состояние номинальных миллиардеров сокращается пропорционально. Когнитивный режим таких акторов ориентирован на агрессивную экспансию, создание новых рынков и принятие радикального предпринимательского риска. Эта стратегия способна как «открыть Америку», так и привести к стремительному системному краху.

Напротив, Static Capital через промежуточные институциональные структуры удерживает контроль над базовой физической инфраструктурой человеческой цивилизации:

| КЛАССИФИКАЦИЯ ФИЗИЧЕСКИХ АКТИВОВ (NON-EVENT CAPITAL) | |

|---|---|

| Природно-ресурсный блок | Сельскохозяйственные угодья стратегического значения и глобальные водоносные горизонты. |

| Инфраструктурный блок | Магистральные железные дороги, глубоководные порты и распределительные энергетические сети. |

| Урбанистический блок | Коммерческая недвижимость высокой стоимости в исторических центрах мировых столиц. |

| Финансовый блок | Суверенные долговые обязательства и облигации крупнейших государств. |

Эти активы, как правило, не подвержены риску полного номинального исчезновения. В периоды глубоких системных кризисов, когда субъекты «Young Thinking» теряют миллиарды вследствие девальвации акций, данный фундаментальный слой — задействуя механизмы подконтрольных институциональных фондов (BlackRock, Vanguard и других крупных управляющих структур) — получает возможность осуществлять масштабное приобретение обесценившихся реальных активов. В этом и проявляется операционная логика низкорисковой стратегической архитектуры.

4.7. Когнитивное преимущество: «Key-Man Risk»

В индустрии венчурного капитала и технологического предпринимательства ключевым уязвимым фактором является Key-Man Risk (риск ключевой фигуры). Устранение или деградация лидера (например, Илона Маска) мгновенно обрушивает капитализацию его структур, поскольку стабильность бизнеса завязана на персональном бренде и индивидуальном когнитивном аппарате.

Static Capital полностью ликвидировал эту уязвимость. В структуре старого капитала отсутствует «ключевой человек» — управление глубоко деперсонализировано и алгоритмизировано.

Если конкретный наследник династии демонстрирует управленческую некомпетентность, механизмы семейного офиса (Family Office) бесконфликтно отстраняют его от контура принятия стратегических решений. Он переводится на фиксированное рентное содержание, а оперирование активами передается профессиональным институциональным управляющим. Капитал начинает функционировать как автономный, самовоспроизводящийся в историческом времени алгоритм.

Этот слой не конкурирует с публичными лидерами в рейтингах Forbes. С позиции Static Capital, соревнование с акторами, которые фактически обслуживают их технологическую и финансовую макроструктуру, лишено стратегического смысла. Пока предприниматель строит заводы и берет на себя колоссальный операционный риск, субъекты Non-Event Capital удерживают контроль над индексами, куда эти заводы неизбежно будут интегрированы, как только индустрия достигнет стадии зрелости.

5. Static Capital: эмпирическая реконструкция структуры системного богатства

Чтобы эксплицировать операционный объем Institutional Framework Capital (Капитала институциональных матриц) и детально реконструировать эмпирический базис, из которого выводятся параметры Static Capital, необходимо полностью исключить из методологического контура медийные и популистские рейтинги вроде Forbes или Bloomberg Billionaires Index.

Реальная макроэкономическая статистика Static Capital собирается не по публикациям в прессе, а посредством сквозного структурного анализа закрытой инфраструктуры управления богатством — многосемейных и односемейных офисов (Family Offices), трастовых реестров и внутренних отчетов крупнейших инвестиционных банков первого уровня.

Ниже представлены консолидированные OSINT расчеты, методология и верифицированные источники данных, отражающие архитектонику распределения Static Capital.

5.1. Уровни Static Capital

Если рассматривать Static Capital, который по показателям финансовой устойчивости, межпоколенческой живучести и совокупному объему чистых активов качественно превосходит волатильный капитал технологических лидеров (состояние которых подвержено рыночным флуктуациям в коридоре $200–300 млрд), то данная структура четко дифференцируется на два стратегических уровня:

Уровень 1: «Глобальное ядро»

Масштаб: 2500–3000 суверенных и фамильных гнезд.

Контроль: >$15–20 трлн (активы от $1 млрд).

Суть: Капитал фрактально распределен через трасты, что делает невозможной фиксацию единого центра управления.

Примеры: европейские/американские династии, монархические пулы, азиатские конгломераты.

Уровень 2: «Институциональный базис»

Масштаб: ~50 000 семейных кланов (190 000 UHNWI-субъектов).

Контроль: >$24–30 трлн (активы от $30 млн).

Суть: Фундамент для закрытых фондов, удерживающих контроль над критической инфраструктурой, землей и долгами государств.

5.2. Источники данных и методология сквозного аудита

Поскольку исследуемый капитал защищен The Institutional Veil (Институциональной завесой), его верификация осуществляется путем синтеза и перекрестного анализа данных из трех независимых секторов индустрии управления активами:

А. Базы данных и аналитика Family Office консалтинга

Односемейные офисы (Single-Family Offices) создаются имманентно для обслуживания интересов конкретной династии. Их балансы закрыты для регуляторного поля общего доступа, однако их транзакционная активность фиксируется специализированными мониторинговыми агентствами:

- PwC Global Family Office Deals Study: Сквозной аудит компании верифицирует существование более 20 000 семейных офисов в глобальном пространстве (из которых около 7 160 дислоцированы в США, а 2 720 — в Сингапуре). Согласно данным PwC, свыше 50% структур, частично раскрывающих операционные метрики, оперируют капиталом не менее $2,5 млрд каждая.

- FINTRX & Altss (Predictive Intelligence): Программные платформы прогнозной аналитики осуществляют мониторинг деятельности от 8 000 до 9 000 крупных Single-Family Offices. При этом топ-50 крупнейших институциональных семейных офисов (включая Walton Enterprises, Mousse Partners семьи Вертхаймер, Waycrosse и др.) консолидированно контролируют $2,4 трлн, что сопоставимо с годовым ВВП крупнейших европейских государств.

Б. Глобальные макросоциологические отчеты по богатству (Wealth Reports)

- Altrata (World Ultra Wealth Report / Investable Assets Model): Фундаментальный источник структурных данных по распределению сверхвысокого капитала. В рамках примененной модели распределения инвестиционных активов страта ультрабогатых ($30 млн+) составляет всего 1,1–1,2% от общего числа глобальных миллионеров, однако аккумулирует 32,4% всего мирового частного богатства ($59,8 трлн).

- Knight Frank Wealth Sizing Model: Исследовательская группа вычисляет плотность и распределение скрытых активов через алгоритмы оценки стоимости прайм-недвижимости, закрытые транзакции слияний и поглощений и долевое участие в закрытых фондах прямых инвестиций (Private Equity).

В. Внутренние депонированные исследования инвестбанков (UBS, Citibank, BlackRock)

Данные институты выступают прямыми кастодианами (хранителями), клиринговыми центрами и брокерами для теневого слоя богатства:

- BlackRock Global Family Office Report & Citi Private Bank Survey: Опросы сотен семейных офисов со средним объемом активов в $1,8–2,1 млрд на одну структуру эксплицируют вектор Strategic Asset Reallocation (Стратегического перераспределения активов) физического капитала. Приоритетом для данного слоя выступают альтернативные непубличные активы (до 45% совокупного портфеля): частный долг (Private Debt), масштабные инфраструктурные проекты, сети дата-центров и высокопродуктивные сельскохозяйственные земли.

5.3. Компаративный анализ: Эвристическая матрица когнитивных режимов капитала

| Параметр | «Бумажный» капитал (Young Thinking) | «Физический» слой (Old Thinking) |

|---|---|---|

| Источник верификации | Биржевые котировки (SEC, Bloomberg). | Закрытые реестры Family Offices (PwC, FINTRX, Altrata). |

| Точка фиксации | Конкретное лицо / бренды (Tesla, SpaceX). | Сетевая структура трастов и номиналов. |

| Объем и динамика | ~$200–300 млрд (высокая волатильность). | >$15–20 трлн (устойчивость к шокам). |

| Субстрат активов | Акции технологий (венчурный риск). | Земля, инфраструктура, золото, private equity. |

Таблица 3. Матрица когнитивных режимов капитала

5.4. Системный вывод

Таким образом, эмпирический массив совокупного Non-Event Capital выводится не из медийных списков индивидуального богатства, а из структурно-функционального анализа институтов, оперирующих этим капиталом. Данный фундаментальный слой функционирует не в качестве монолитного заговора, а как пространственно рассредоточенная, юридически и институционально защищенная сеть семейных офисов и трастов.

Совокупная экономическая гравитация и глубина когнитивного контроля этой сети кратно превосходят потенциал любого публичного актора, подтверждая тезис о том, что стабильность капиталистического пространства удерживается за счет невидимого перекладывания системных рисков на периферийные уровни макроэкономической структуры.

6. Проявление исторических вспышек

В политической истории есть уникальный тип субъектов — «архитекторы системных компромиссов» или «глубинные технократы». Они появляются на политической авансцене в моменты, когда классическая публичная политика (демократические институты, электоральный шум, идеологическое противостояние) заходит в тотальный стратегический тупик.

Для подобных фигур можно выделить три характерных признака:

- Институциональное укоренение: предполагаемая связь со The Establishment Capital или наднациональными структурами, дающая им иммунитет от сиюминутных электоральных страхов.

- Фундаментальное когнитивное превосходство: междисциплинарный синтез, где экономика, управление рисками и государственное проектирование слиты воедино в результате как личных стратегических способностей мышления, так и специфического самообразования, которое было направлено на получение целостного мышления, а не фрагментарного понимания отраслевой специфики происходящего.

- Стратегическая субъектность и способность к институциональной медиации, выражающаяся в переводе конфликтующих политических режимов в язык процедур, компромиссов и долгосрочных решений, что снижает амплитуду идеологической конфронтации и вынуждает оппонентов переходить от пропагандистского регистра к прагматическому. Данная способность является элементом специфической когнитивной и институциональной позиции, которая обычно не фиксируется классическими институциональными теориями, но при этом опирается на устойчивые структуры социального порядка и обеспечивает высокую степень внутренней согласованности для акторов, включённых в данный контур.

Сосредоточимся на нескольких фигурах:

6.1. Жан Монне — переход от геополитики к институциональному дизайну

Жан Монне демонстрирует раннюю форму такого оператора в условиях разрушения европейского баланса после мировых войн.

Институциональная траектория

Его исходная позиция формируется вне классической государственной карьеры — в трансграничной торговой среде (коньячный бизнес Monnet & Co), где базовой единицей анализа являются потоки ресурсов, а не национальные границы.Системная логика действий

В период мировых войн он работает с логистикой и координацией союзных поставок, фактически сталкиваясь с необходимостью управления масштабными распределёнными системами в условиях катастрофы.Институциональная реконфигурация Европы

В послевоенный период он предлагает модель, в которой критические ресурсы военной мощи (уголь и сталь) выводятся из национального суверенного контроля и переводятся в наднациональный режим управления (ЕОУС).

Системная интерпретация: Монне реализует сдвиг от геополитической логики конфликта к логике институционального разделения и совместного управления ресурсной базой, то есть переводит войну как форму конкуренции в режим структурного регулирования.

6.2. Валери Жискар д’Эстен — институционализация европейской координации

Жискар д’Эстен представляет фазу, в которой институциональные формы координации становятся устойчивым элементом европейской системы.

Институциональный контекст

Представитель высшей административно-политической и промышленно-буржуазной среды Франции, встроенной в долгую традицию государственного управления.Когнитивная рамка

Образование в элитных инженерно-административных институтах формирует способность мыслить в терминах системной стабилизации, а не локальной политической борьбы.Институциональные результаты

Участие в формировании Европейской валютной системы, которая становится промежуточной архитектурой между национальными валютами и будущей валютной интеграцией.

Системная интерпретация: Роль этой фигуры заключается в переводе национально фрагментированной системы в режим координированного валютного и финансового взаимодействия.

6.3. Пол Волкер — стабилизация через жёсткое сжатие системы

Пол Волкер представляет модель кризисного восстановления макроэкономической устойчивости через радикальное подавление инфляционных ожиданий.

Системный контекст

Стагфляционный кризис конца 1970-х годов как форма разрыва между денежной политикой и реальной экономической динамикой.Институциональное решение

Резкое повышение процентных ставок до уровней, вызывающих глубокую рецессию, но восстанавливающих доверие к денежной системе.Режим устойчивости

Несмотря на политическое и социальное давление, выбранный курс удерживается до стабилизации инфляционных ожиданий.

Системная интерпретация: Действие направлено не на оптимизацию текущего роста, а на восстановление базового монетарного контура как условия долгосрочной устойчивости системы.

6.4. Сравнительная структура операторов стабилизации

| Фигура | Институциональная позиция | Тип системного действия | Макроэффект |

|---|---|---|---|

| Жан Монне | Трансграничные экономические сети | Перевод конфликта в наднациональное управление ресурсами | Институциональная интеграция Европы |

| В. Ж. д’Эстен | Государственно-промышленная элита | Валютная и финансовая координация | Стабилизация европейской экономической архитектуры |

| Пол Волкер | Монетарная институциональная система | ЖЁСТКОЕ ПОДАВЛЕНИЕ ИНФЛЯЦИОННЫХ ОЖИДАНИЙ | Восстановление устойчивости денежного контура |

Таблица 4. Системная интерпретация

6.5. Системный вывод

Фигуры подобного типа возникают не как выражение «скрытого центра управления», а как результат временной концентрации институциональной и когнитивной способности системы к самостабилизации. Их функция заключается в том, чтобы в условиях кризиса восстановить базовые параметры длительности и предсказуемости, позволяя системе вернуться в режим воспроизводства.

В терминах общей модели они выступают как временные узлы восстановления стратегического горизонта, обеспечивающие переход системы от кризисной фрагментации к вновь координированной архитектуре. Феномен «глубинных технократов» показывает, что в моменты предельного разбалансирования макросистемы контур The Establishment Capital жертвует текущими конъюнктурными интересами ради удержания стратегической рамки длительности. Выводя на сцену фигуры с сильной экзистенциальной автономией, система временно переходит в режим прямого когнитивного управления, система частично смещает центр принятия решений от электоральной логики к логике институциональной устойчивости.

7. Non-Event Capital: британская институциональная инфраструктура как механизм удержания стратегической длительности

Предположим, что континентальная европейская элита удерживает баланс через смычку с историческими институтами и евробюрократией; в таком смысле британский Highly Diffused Dynastic Wealth довёл эту механику до абсолютного, эталонного совершенства.

Они не просто используют механизмы деперсонализации Old Thinking — эта традиция, в контексте более чем тысячелетней истории, создала глобальную юридическую и финансовую операционную систему, в которой оседают капиталы всех остальных игроков, включая американских венчурных капиталистов и азиатских миллиардеров.

Если очень условно предположить или разобрать устройство британского Highly Diffused Dynastic Wealth через понятную тебе трёхконтурную модель: институциональная завеса, когнитивный суверенитет и конкретный аватар.

| BRITISH NON-EVENT CAPITAL | ||

| │ | ||

|

СТРУКТУРНЫЙ КОНТУР

Институциональная завеса

• Квази-государство Сити

• Дискреционные трасты • Земля (Non-Event Capital) |

КОГНИТИВНЫЙ КОНТУР

Когнитивный суверенитет

• Постоянные секретари

• Сито Итон / Оксбридж (PPE) |

КОНКРЕТНЫЙ АВАТАР

Системный субъект

• Марк Карни

• Управление горизонтами |

7.1. Структурный контур: Империя офшорных трастов и Сити

Британская элита уникальна тем, что она пережила демонтаж реальной Британской империи, не потеряв при этом контроля над глобальными финансовыми потоками. Они совершили гениальный когнитивный манёвр: заменили физические территории (колонии) на юридическую юрисдикцию.

Эта сеть работает как трёхслойный фильтр, который практически полностью размывает понятие индивидуального богатства:

- The City of London (Сити) — уникальная корпоративная юрисдикция внутри Лондона со своей системой управления, институтами и исторически сложившейся автономией. Это ядро, где концентрируется и упаковывается институциональный капитал.

- Заморские территории и коронные владения (The Crown Dependencies & Overseas Territories) — Каймановы острова, Бермуды, Джерси, Гернси, Британские Виргинские острова. Это не просто «офшоры для ухода от налогов», а глобальная инфраструктура трастов, фондов и механизмов межпоколенческого удержания капитала. Деньги, переданные в британский дискреционный траст (Discretionary Trust), юридически перестают принадлежать конкретному человеку. Формальным владельцем становится попечитель, тогда как экономические выгоды могут сохраняться за поколениями одной семьи.

- Земельная монополия (The Crown Estate и герцогства) — пока представители Young Thinking строят корпорации и наращивают рыночную капитализацию, старая британская земельная аристократия удерживает контроль над наиболее ценными районами центрального Лондона — Мейфэром, Белгравией и Челси. Эта земля не продаётся, она сдаётся в аренду на 99 или 999 лет. Земля здесь выступает предельной формой Non-Event Capital: активом, способным переживать правительства, кризисы, валюты и поколения.

7.2. Когнитивный контур: «The Permanent Secretary» (Постоянные секретари)

Британская государственная машина устроена так, чтобы полностью нивелировать риск некомпетентности публичных политиков. В то время как министры (Борис Джонсон, Лиз Трасс, Риши Сунак) меняются со скоростью калейдоскопа, создавая медийный шум, институциональная память и административная непрерывность министерств в значительной степени обеспечиваются постоянными секретарями (Permanent Secretaries) — несменяемые технократы, которые служат десятилетиями.

Этот слой воспроизводится через жесткое институциональное сито селекции: Eton / Harrow → Oxbridge (PPE) → City of London / Foreign Office (но в значительной степени такая модель идеализированная схема воспроизводства элитного когнитивного контура).

Речь идет не о формальном заговоре элит, а о механизме воспроизводства когнитивного режима, в рамках которого стратегическое мышление, управление неопределенностью и способность удерживать длительный временной горизонт передаются через систему образования, социальных связей и институциональной селекции.

Они обладают тем самым Cross-domain knowledge integration — они знают, как увязать морское право, макроэкономические индексы ЕЦБ, логистические цепочки поставок редкоземельных металлов и управление военными рисками в единую долгосрочную стратегию.

7.3. Аватар системы: Марк Карни как оператор горизонтов

Если выделить персонализированный интерфейс этого контура, то он проявляется для примера в таких фигурах как Марк Карни.

Его траектория — не карьерная, а структурная:

- Образование: Harvard → PhD Oxford (PPE-среда как когнитивный инкубатор элиты).

- Частный капитал: Goldman Sachs (глобальные рынки риска как практическая школа распределения капитала).

- Институциональная власть: Банк Англии (первый иностранный управляющий в истории института).

- Глобальная надстройка: FSB (G20), затем Brookfield Asset Management (~$1T инфраструктурных и альтернативных активов).

Ключевой концептуальный вклад Карни — идея “Tragedy of Horizons”: структурная неспособность публичной политики и рынков учитывать долгосрочные системные риски.

Это формализует фундаментальный разрыв:

- политика живёт электоральными циклами

- рынки — квартальными отчетами

- система рисков — многодесятилетними траекториями

Карни работает именно в третьем режиме.

Концептуальный итог:

Британская элита никогда не выставит на переговоры яркого публичного политика, потому что задача британского дипломатического и финансового контура — не «победить в телевизоре», а зафиксировать новые правила игры в международном праве и финансовых регламентах. Если Монне — это идеальный переговорщик для фиксации геополитического статуса-кво, то фигуры типа Карни — это архитекторы, которые после этих переговоров будут переписывать правила движения капитала, санкционных режимов и суверенных гарантий на следующие полвека.

Британская институциональная модель не является ни государством, ни рынком в классическом смысле. Это когнитивно-юридическая инфраструктура, которая:

- отделяет капитал от персональной идентичности

- переводит управление в режим длительного времени

- деполитизирует распределение ресурсов через правовую форму

- стабилизирует глобальную систему через институциональную инерцию

Если континентальные модели балансируют между политикой и экономикой, то британская модель функционирует как операционная среда, внутри которой эти различия уже заранее поглощены. Именно поэтому она выступает не игроком, а архитектурным уровнем глобальной финансовой системы.

8. Методологическое примечание

Настоящая интерпретация носит характер аналитической модели и не предполагает существования единого централизованного субъекта, координирующего глобальное распределение капитала. Эмпирические данные о высокой концентрации богатства подтверждаются исследованиями распределения капитала и благосостояния, включая материалы OECD, UBS, а также академические работы в области wealth distribution.

Вместе с тем используемые в работе концепты Static Capital и связанные с ним категории представляют собой теоретические абстракции, предназначенные для описания совокупности разнородных механизмов межпоколенческого удержания активов, а не эмпирически выделяемые сущности. В реальности речь идет о множестве автономных и институционально разнородных акторов — семей, фондов, трастов, семейных офисов и управляющих структур, которые обладают различными стратегическими интересами и не образуют единого координированного коллективного субъекта.

Дополнительно необходимо учитывать следующие методологические ограничения модели:

- значительная часть данных о частном капитале, трастовых структурах и распределении благосостояния характеризуется ограниченной прозрачностью и неполнотой наблюдения;

- оценки концентрации капитала и его распределения носят аппроксимационный характер и существенно зависят от выбранной методологии агрегации и интерпретации данных;

- модель по своей конструкции фокусируется на механизмах устойчивости и стратегической длительности, вследствие чего может систематически недооценивать процессы внутренней фрагментации, конфликтности и распада элитных и институциональных контуров;

- институциональная анонимность не может рассматриваться как индикатор или доказательство существования скрытого центра управления;

- статистические корреляции между институциональными структурами не являются основанием для вывода о наличии координации или единого стратегического замысла;

- используемые категории (Static Capital, Non-Event Capital, Institutional Framework Capital) являются авторскими аналитическими конструкциями и не относятся к стандартизированному корпусу понятий современной экономической науки;

- представленная модель не претендует на исчерпывающее или единственно корректное объяснение функционирования капиталистической системы и рассматривается как один из возможных теоретических способов интерпретации связей между капиталом, временем, институциональной устойчивостью и распределением риска.

9. Заявление об использовании искусственного интеллекта и методологии сбора данных (AI & Data Collection Disclosure)

Настоящее исследование выполнено в рамках методологии гибридного интеллекта, в которой когнитивный суверенитет, системная интерпретация и финальная теоретическая валидация полностью принадлежат автору. Генеративные языковые модели (Large Language Models, LLM) использовались исключительно как инструментальный контур технической поддержки — без передачи им функций концептуального проектирования, теоретического синтеза или финального вывода.

Использование ИИ ограничивалось операционными задачами обработки, структурирования и предварительной агрегации данных в рамках заданной авторской архитектуры анализа.

9.1. Сбор данных и первичная агрегация (Data Collection & OSINT Structuring)

Эмпирическая база исследования сформирована посредством целевого контент-анализа и OSINT-агрегации открытых институциональных источников, включая макроэкономические отчеты, аналитические базы данных и публичные институциональные реестры.

На этапе первичной обработки языковые модели использовались как инструмент:

- структурирования разнородных массивов информации,

- хронологической нормализации данных,

- тематической кластеризации кейсов и институциональных траекторий.

В частности, с их помощью были систематизированы:

– биографические и институциональные траектории архитекторов системных компромиссов (Жан Монне, Валери Жискар д’Эстен, Пол Волкер, Марк Карни),

– институциональные структуры управления капиталом (The Crown Estate, дискреционные трасты, семейные офисы),

– макроэкономические и управленческие контуры распределения активов в англосаксонской и континентальной системах.

Все сгенерированные и агрегированные данные подвергались последующей перекрестной верификации автором с использованием независимых источников.

9.2. Структурная и синтаксическая валидация (Textual Engineering & Formalization)

Генеративные модели применялись как инструмент текстовой инженерии, включая:

- унификацию синтаксической структуры аналитических блоков,

- приведение форматов таблиц, схем и перечислений к единому академико-аналитическому стандарту,

- техническую оптимизацию связности аргументационных цепочек без изменения их семантического содержания.

ИИ не использовался как источник концептуальных утверждений или теоретических инвариантов исследования.

9.3. Авторская интеллектуальная рамка и ответственность

Все ключевые теоретические конструкции, используемые в исследовании, включая:

- трехконтурную модель субъектности,

- дихотомию Old and Young Thinking,

- концепт Non-Event Capital (внесобытийного капитала),

- модель Institutional Framework Capital,

являются результатом самостоятельной авторской разработки и систематизации. Генеративные инструменты не участвовали в формировании исходных онтологических допущений, а применялись исключительно на уровне вспомогательной аналитической обработки.

9.4. Финальная ответственность

Автор сохраняет интеллектуальную, методологическую ответственность за содержание, интерпретации и выводы настоящего исследования, включая его концептуальную целостность и когнитивную архитектуру.